앞으로 계속하여 상속세 및 증여세 관련한 최신 규정 및 절세방안 관련한 정보를 포스팅하고자 합니다.

오늘은 그 첫번째로, 혼인과 출산장려를 위해 2023년에 신설되어 2024년부터 적용되고 있는 혼인·출산 증여재산공제의 적용요건 및 공제액 등에 대해서 자세히 살펴보도록 하겠습니다. (『상속세 및 증여세법』 제53조의2 참조)

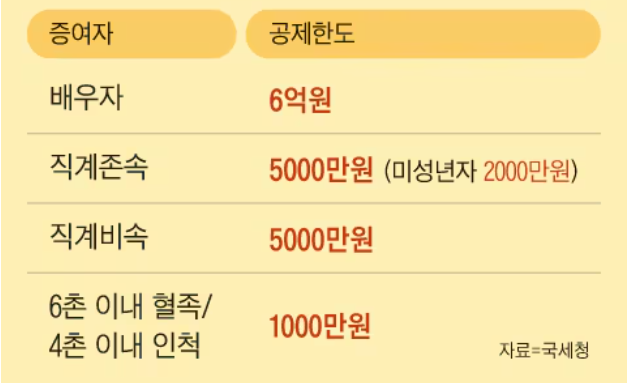

일반적으로 증여세 과세가액에서 차감되는 증여재산 공제액은 다음과 같습니다.

하지만, 신설되어 2024년부터 적용되고 있는 혼인·출산 증여재산공제 규정은 혼인이나 출산을 하는 자녀에게 증여하는 경우 추가로 최대 1억원까지 비과세 혜택을 받을 수 있는 제도를 말합니다.

이러한 비과세 혜택을 적용받기 위한 구체적인 요건을 알아볼까요?

▣ 혼인·출산 증여재산공제 적용요건

1) 증여자 : 직계존속 (부모 또는 조부모를 말합니다.)

2) 증여일 : 혼인신고일 전후 2년 이내 또는 자녀출생 ·입양신고일 후 2년이내

- 혼인의 기준은 결혼식을 올린 날이 아니라 실제로 혼인 신고를 한 날로 하며, 초혼, 재혼 등과 무관하게 결혼할 경우 증여재산 공제를 받을 수 있습니다. 혼인 장려를 위해 만들어진 제도인 만큼 이혼을 하더라도 면제 받은 세금을 뱉어내지는 않습니다. 대신 첫번째 결혼 때 받은 비과세 혜택만큼 한도가 줄어듭니다.

- 출산 증여재산 공제는 미혼인 상태에서 자녀를 출산한 경우에도 적용가능합니다. 또한 자녀의 출생 순서와도 무관하여, 만약 첫째 출산때 공제를 못 받았더라도 둘째 출생일로부터 2년 이내에 증여를 받으면 공제가능 합니다. 하지만, 출생일 전에 증여한 경우에는 적용되지 못합니다.

3) 공제한도 : 1인당 통합 1억원

- 공제한도는 인별로 혼인 및 자녀출산으로 인한 공제금액을 모두 합하여 1억원으로 합니다. 예를 들면, 혼인신고일로 부터 2년 이내에 1억원의 혼인출산공제를 적용받은 경우, 이미 공제한도인 1억원에 도달했기에 자녀 출산시 추가로 공제받을 수는 없습니다.

- 또한, 조부모에게서 증여받는 경우에도 적용 가능합니다. 다만, 부모와 조부모에게서 각각 1억원씩 공제받을 수는 없고 직계존속 모두 합하여 1억원까지 공제 가능합니다.

▣ 사후관리 (세금 추징)

혼인신고 전 혼인·출산 증여재산공제를 적용받은 사람이 2년안에 혼인신고를 하지 않는 경우에는 과세당국이 즉시 면제된 세금을 징수하는 공제·감면 사후관리 규정이 있으니, 이 점 또한 유의하셔야 할 것 같습니다.

그럼, 계속하여 유익한 정보로 찾아뵙도록 하겠습니다. 감사합니다 ~

'9. 세무와 법률' 카테고리의 다른 글

| [유언공증] 공증인 이문수 사무소(판교역) (0) | 2024.10.22 |

|---|---|

| [2021년 양도세①] 부동산 양도세율(다주택 중과세율) 정리하기 (0) | 2021.09.29 |

| 생애최초 주택구입 취득세 감면요건 및 개정안 (0) | 2021.09.03 |

| [2021년 취득세④] 주택 증여시 취득세 계산 (1) | 2021.09.01 |

| [2021년 취득세③] 다주택중과 적용시 주택 수 산정방법 (0) | 2021.08.30 |

댓글